КОНФЕРЕНЦИИ

-

15 мая 2024 года

Москва -

16-17 мая 2024 года

Москва -

22 мая 2024 года

Москва -

23-24 мая 2024 года

Москва -

28-29 мая 2024 года

Москва -

30 мая 2024 года

Москва

5 самых популярных технологий банковской сферы

13.05.2019

Компания Cornerstone Advisors провела исследование, согласно которому выявила топ самых популярных технологий среди банковских организаций США.

Согласно исследованию Cornerstone Advisors, несмотря на весь шум и разговоры вокруг таких технологий, как искусственный интеллект и блокчейн, лишь одна из 10 средних финансовых организаций (от 500 миллионов долларов до 50 миллиардов долларов) будет инвестировать в чат-боты или машинное обучение. Остальные компании либо просто говорят о технологиях, либо даже не включают их в свой план развития.

|

|

Уже применяют |

Планируют инвестировать в 2019 году |

Исполнительная команда обсуждает |

Вне сферы внимания |

|

Роботизированная автоматизация процессов (RPA) |

5% | 6% | 31% | 58% |

| Чат-боты | 2% | 13% | 45% | 40% |

| Машинное обучение | 2% | 12% | 35% | 51% |

| Блокчейн | 1% | 4% | 43% | 52% |

Следуйте за деньгами

Какие самые популярные технологии в банковской сфере? Те, в которые кредитные организации вкладывают деньги.

Несколько лет назад Cornerstone Advisors провела опрос финансовых учреждений с целью выяснить, какие технологии они планируют добавить или заменить в следующем году. По итогам исследования агентство выявило 5 самых популярных технологий.

Открытие цифрового счета

Цифровой счет оказался на вершине списка технологий, с которыми банки планируют развивать FinTech-партнерство. Однако некоторые организации могут не получить того, что ищут. По словам партнера Cornerstone Advisors Теренса Роша, если финансовые учреждения считают, что открытие цифрового счета станет драйвером роста депозитов, их ждет разочарование. Если они фокусируются только на открытии учетной записи и не учитывают серьезный акцент на цифровом маркетинге, кампаниях, ориентированных на данные, и очень жестком, но простом процессе выполнения, тогда вложенные ими инвестиции, не сработают.

Развитие M&A в области открытия счетов окажет большое влияние в 2019 и 2020 годах.

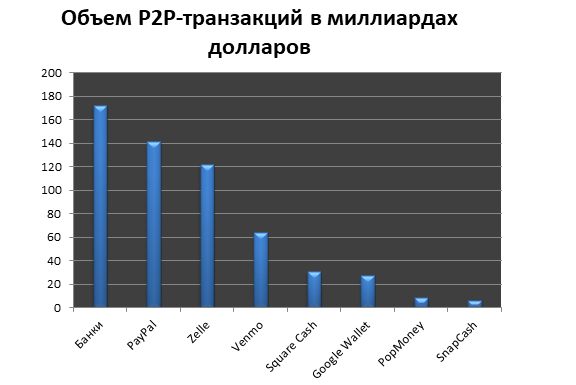

P2P-платежи

Системы денежных переводов могут оказаться под большим давлением банков, так как последние стали лидерами в гонке P2P-платежей. За 2018 год потребители перечислили более 300 миллиардов долларов через банки и кредитные организации, причем на американскую платформу Zelle пришлось около 40%. Почти 230 финансовых учреждений решили оказывать эту услугу, однако только 60 из них в настоящее время предлагают ее.

Но банки не расслабляются. Поставщики P2P по-прежнему представляют угрозу их доходам от основных платежей.

На вопрос «Какова вероятность использования P2P-провайдеров, если они предложат дебетовую карту общего пользования?» 44% опрошенных ответили, что они не только с большой вероятностью будут использовать дебетовую карту PayPal, но даже сделают ее своей основной. Четверть опрошенных отдали предпочтение Apple и Google, а каждый четвертый высказался в пользу Venmo.

CRM

За последние два года CRM-системы возродили инвестиции среди финансовых организаций. Это «возрождение» похоже на маятниковые колебания от «распределенного CRM» (который встроен в такие точечные решения, как цифровое банковское дело, системы выдачи кредитов и открытия счетов) к развертываниям в масштабах организации, которые были распространены 10-15 лет назад.

Значит ли это, что CRM станет обязательным в банках? «Не факт, — говорит Райан Майерс из Cornerstone. — Несмотря на то, что становится все больше успешных примеров его использования, более четких путей к законной окупаемости инвестиций и заслуживающих внимания возможностей автоматизации, системы CRM все еще остаются роскошью. Эта ситуация изменится, если недавняя волна внедрения CRM продемонстрирует такой убедительный результат, что наблюдатели будут вынуждены принять его. Но если это и произойдет, то не в этом году».

На данный момент лишь у немногих американских финансовых организаций есть план CRM с целями и приоритетами, которые установили старшие руководители, или система показателей CRM с конкретными и реалистичными целями.

Маятник может оставаться на стороне развертывания в масштабах предприятия еще пару лет, но если банки не приведут в порядок свои методы и процессы управления CRM, он вернется к распределенному CRM.

Новые учетные/кассовые системы

По словам цифрового футуриста Бретта Кинга, автора книги Bank 4.0, если в будущем появятся отделения банков, которые добавят ценность в жизнеспособность банковского сектора, он будет только за. Но использовать их для открытия счетов и ведения повседневных банковских операций — это не то. Если вы не можете совершить операцию в режиме реального времени, вы не выживете.

Многие банкиры не согласны с этим. Процент финансовых организаций в США, которые планируют добавить или заменить новые учетные/кассовые системы, удвоился в период между 2018 и 2019 годами.

Несмотря на то, что уровень инвестиций в новые учетные/кассовые системы отражает постоянную приверженность банков к каналу отделений, он также зависит от двух других факторов: улучшение опыта открытия счета в отделении банка и интеграция (или, по крайней мере, координация) процессов открытия цифрового счета и счета в отделении.

Однако вряд ли новые учетные/кассовые системы будут одной из самых популярных технологий в ближайшем будущем.

Системы предоставления коммерческих кредитов

Многие банки стремятся расширить свой коммерческий (по сравнению с потребительским) кредитный бизнес, наращивая кредитование не только недвижимости, но также коммерческое и промышленное. Для этого они все чаще инвестируют в системы предоставления коммерческих кредитов, чтобы повысить свою скорость выхода на рынок. Им приходится это делать: согласно исследованию Cornerstone Advisors, семь из десяти руководителей финансовых учреждений считают, что их коммерческие кредитные возможности не «готовы к будущему».

Ассимиляция искусственного интеллекта и блокчейна

Когда же такие технологии, как искусственный интеллект и блокчейн, взойдут на вершину пяти самых популярных технологий? Никогда.

Не потому, что эти технологии не будут масштабными. А потому, что это не автономные решения, в которые будет инвестировать большинство финансовых организаций.

Мы находимся в фазе технологического развития, где банки уже применяют системы и приложения на базе искусственного интеллекта.

ИИ станет неотличимым компонентом таких систем и инструментов, как:

- Системы предоставления коммерческих кредитов. Машинное обучение и RPA будут использовать для определения потенциальных потребностей в коммерческих запросах на кредит, распространения финансовой отчетности заемщика, а также для подтверждения кредита на основе надлежащей проверки кредитоспособности и выполнения заказов поставщиков.

- Системы открытия счетов. Чат-боты будут не просто автономными, общими инструментами поддержки клиентов, а станут частью цифровых систем открытия счетов.

- Управление взаимоотношениями с клиентами. Машинное обучение уже включено в ряд систем CRM для таких операций, как расшифровка и анализ звонков о продажах, предсказание намерения абонента с помощью речевого анализа, а также анализ шаблонов в CRM и общедоступных данных для прогнозирования оценки потенциальных клиентов.

Ассимиляция фазы блокчейна еще не достигла нас, но она будет следующей волной.

Узнать больше о ключевых тенденциях в банковской сфере вы сможете на Деловом завтраке для финансовых руководителей банков, который пройдет 12 июля 2019 года в Москве.

Материал подготовлен на основе статьи The 5 Hottest Technologies In Banking Рона Шевлина, управляющего директора направления финтех-исследований, Cornerstone Advisors

Мария Кириченко

Наши конференции:

- Десятая конференция «Корпоративное планирование и прогнозирование»

- Деловой завтрак «Актуальные вопросы ВЭД»

- Седьмая конференция «Управление рисками в промышленности»

- Двадцать пятая конференция «Корпоративное налоговое планирование. Актуальные налоговые споры-2024»

- Шестая конференция «Управление клиентским сервисом и лояльностью»

Комментарии