- Интервью

- Отчеты о конференциях

- Цифровая трансформация

- Электронный документооборот

- Финансы: стратегия и тактика

- Общие центры обслуживания

- Информационные технологии

- Финансовая отчетность

- Риск-менеджмент

- Технологии управления

- Банки и страхование

- Кадровый рынок и управление персоналом

- Управление знаниями

- White Papers

- Финансы и государство

- CFO-прогноз

- Карьера и дети

- CFO Style

- Советы по выступлению на конференциях

- Обзоры деловых книг и журналов

- История финансов

- Свободное время

- Цитаты

КОНФЕРЕНЦИИ

-

19 апреля 2024 года

Москва -

24 апреля 2024 года

Онлайн -

15 мая 2024 года

Москва -

16-17 мая 2024 года

Москва -

22 мая 2024 года

Москва -

23-24 мая 2024 года

Москва

Владимир Соболев, P&G: Как вовлечь все ответственные подразделения в бюджетное управление

07.08.2017

Бюджетирование — один из самых популярных инструментов финансового планирования. Казалось бы, кто усомнится в его пользе? В реальности он имеет массу недостатков, и без четко выстроенной системы мотивации добиться вовлеченности персонала будет невозможно. О практических подходах к вовлечению сотрудников в процесс бюджетирования и о роли автоматизации в решении этого вопроса рассказывает Владимир Соболев, начальник отделов планирования и анализа и технической поддержки пользователя в ОЦО «Проктер энд Гэмбл» в России.

Преимущества и недостатки бюджетирования

Когда мы говорим о бюджетировании, в первую очередь вспоминаем о его основных преимуществах:

-

согласование целей подразделений;

-

ожидаемый прогресс каждого отдела и компании в целом;

-

измеримость достижений, потому что в бюджете прописано, какие результаты считать достижением;

-

прозрачная система мотивации персонала;

-

превращение стратегии в план действий.

При перечислении преимуществ, в голову приходит мысль, что мотивация для вовлечения сотрудников в процесс бюджетирования — это нечто излишнее. Сотрудники сами должны быть заинтересованы участвовать в нем. Увы, все не так просто. Ведь у бюджетирования есть и свои недостатки:

-

высокая трудоемкость: по данным APQC (American Processes Quality Centre) в среднем по компаниям бюджетированием занято 22 сотрудника на каждый 1 млрд USD продаж;

-

чрезмерная продолжительность: по тем же данным на формирование бюджета уходит до 90 рабочих дней. Очевидно, что когда такой бюджет сформирован, оказывается, что информация в нем уже устарела и практически бесполезна;

-

концентрация на финансовых результатах и игнорирование качественных изменений;

-

бюджет не всегда предусматривает оптимальные показатели и решения: каждый бюджетодержатель старается подстраховаться и заложить для себя более низкие цели и большие резервы. Поэтому «сверху» зачастую нельзя увидеть реальный потенциал организации;

-

неверная оценка рисков: мы закладываем в бюджет показатели, которые, как мы считаем, сможем выполнить, но игнорируем возможность изменений рыночной среды;

-

неконструктивные конфликты, вызванные «дележкой» денег, закладываемых в бюджет, а затем попытками уложиться в рамки бюджета.

В итоге недовольны все. Согласно ряду исследований, большинство менеджеров среднего звена не понимают, зачем нужен бюджет: «Просят

Как писал Джек Уэлч в своей книге «Победитель», «бюджетирование в большинстве компаний — это, пожалуй, самый неэффективный процесс управления. Он высасывает энергию, время, радость и полет мечты из организации. Он скрывает возможности и препятствует росту. Он вынуждает организацию действовать непродуктивно, закладывая излишние резервы и занижая цели. Фактически когда компания побеждает, то в большинстве случаев это вопреки бюджетам, а не благодаря им».

Как вовлечь сотрудников в процесс бюджетирования?

Ознакомившись с обратной стороной бюджетирования, понимаешь, что готовность участвовать в нем сотрудников не так очевидна, как казалось вначале. Для стимулирования вовлечения в этот процесс компании используют различные способы, но в теории управления возможные подходы укладывают в схему Танненбаума и Шмидта между двумя четкими границами.

С одной стороны — давление (принуждение). Сверху спускается бюджет и установка: каждый сотрудник обязан исполнять бюджет. За тем, как он его соблюдает, следит бюджетный контролер. За невыполнение сотрудника наказывают, вплоть до увольнения. Как говорит «внутрикомпанейская легенда», в компании «Проктер энд Гэмбл» такая практика прекратилась лет 50 назад. Полусерьезно многие (в основном, конечно, в финансовом отделе) сожалеют об ее отмене, потому как трудно представить

Соответственно, преимущества этого метода — соблюдение сроков и колоссальная заинтересованность в выполнении бюджета.

Недостаток — сопротивление сотрудников и потеря хороших кадров, если они не выполнили бюджет.

На другом конце спектра — построение (полное вовлечение бюджетодержателей в формирование бюджета).

Преимущество — каждый владелец бюджета знает, что его мнение важно, и относится к бюджетным показателям как к собственным.

Недостаток же в том, что огромные ресурсы оказываются отвлеченными на составление, обсуждение и согласование бюджетов.

Необходимо помнить, что любое бюджетирование — это дополнительная нагрузка на сотрудника, который должен отвлечься от своих прямых обязанностей и заполнить

Какое лекарство тут можно прописать? Как только мы поняли, что проблема вызвана двумя основными факторами: 1) Дополнительная нагрузка на сотрудников и 2) Отсутствие понимания влияния бюджета на бизнес, то и общие методы решения этой проблемы стали очевидны:

-

снижение нагрузки;

-

усиление связи бюджетирования с результатами бизнеса;

-

целенаправленная мотивация вовлеченности.

1. Снижение нагрузки.

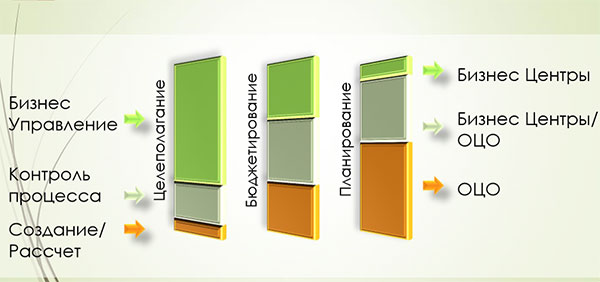

То, что мы привыкли называть общим термином «бюджетирование», на самом деле — смесь трех процессов:

-

целеполагания: формирования показателей, выполнение которых будет считаться успехом;

-

планирования: подготовки управленческого решения на основе анализа и прогноза

бизнес-результатов ; -

собственно бюджетирования: управления результатами путем составления, выполнения и отслеживания плана.

Задачи в рамках каждого из них взаимосвязаны, но различны. По моему глубокому убеждению, попытка решить одну методом другой является ключевой причиной потери ресурсов. Так, использование бюджетов подразделений для выставления их целей приводит к избыточному резервированию и

Для минимальной ресурсоемкости необходимо построить отдельные процессы, эффективно решающие каждую из задач: целеполагание, бюджетирование и планирование. В частности это позволит дифференцированно определить, какие сотрудники должны быть вовлечены в каждую из задач.

К обсуждению целей и достаточности текущих

Напротив, для детализированных планов, расчета бюджетных показателей и формированию отчетов по выполнению бюджетов вовлеченность организации должна быть минимальна. Именно в планировании наиболее эффективна автоматизация. Система сформирует:

-

детализованный план;

-

KPI на основе данных, полученных в ходе обсуждения целей и

бизнес-планов ; -

отчеты на основе введенных в систему данных.

Поскольку сотрудники согласились с целями и планами действий во время обсуждения, незачем отвлекать их на лишние процедуры.

Передача в ОЦО

Отдельный способ снижения нагрузки — передача процессов бюджетирования и планирования в общие центры обслуживания. Давайте посмотрим, какие процессы можно передать в ОЦО.

Каждую задачу можно разделить на три больших блока:

1.

2. Контроль процесса

3. Создание плана и отчетности, расчет набора целей

Контроль процесса — это отслеживание выполнение плана: назначены ли ответственные, соблюдаются ли сроки

Создание плана и отчетности, расчет набора целей — это техническая работа, которую можно выполнять с помощью автоматизированной системы. Эта функция не требует специалистов высокого профиля, а значит, ее можно передавать в ОЦО и не тратить время сотрудников головного офиса. Она может быть перенесена куда угодно. У нас, например, это Манила.

Введение единого регламента

Четкий регламент — еще один эффективный инструмент снижения нагрузки. Он помогает создать структурированный процесс и избежать споров на тему, кто, что, когда и каким образом делает. При формировании регламента руководствуйтесь следующими правилами.

1. Минимизация набора целевых показателей

Не больше 3–5

2. Единые методология и глоссарий

О терминах не спорят, о них договариваются. Как только вы определили термины и методы расчета показателей, начинайте строго следовать им. Никаких споров.

3. Достаточная периодичность и единый календарь

План должен быть очень гибким, поэтому как правило его постоянно пересматривают. Если вы так же часто будете пересматривать бюджет, он утратит смысл. Зачем биться за выполнение бюджета, если завтра его поменяют? Раз уж вы используете бюджет, он должен быть жестким и меняться только после кардинальных изменений значимых факторов.

Что касается целей, они должны быть стратегическими. Сформируйте пятилетний план, и 5 лет не меняйте цели. Если вам удалось достичь их раньше, полностью перепишите состав целей.

4. Верно подобранный объем отчетности

Отчетность должна удовлетворять определенным требованиям.

Устранение итераций бюджетирования

В чем обычно заключается итерация бюджетирования? В «челночном согласовании» или попытке свести бюджетный «зазор» к минимуму, торгуясь как на рынке. Поэтому возникают подобные диалоги:

— Мне нужно 100 рублей.

— Можем дать только 50.

— Хотя бы 80.

— Только 50.

— Давайте 60.

— Черт с тобой, дадим 60.

Такой подход занимает слишком много времени. По данным APQC, в некоторых компаниях согласование бюджетов проходит до десяти (!) итераций — и по собственному опыту, меня эта цифра не удивляет. Чтобы избежать такой ситуации, определите, что требует согласования, а что нет. Например, планы (в отличие от бюджетов) вообще не нуждаются в утверждении. Они созданы по согласованной методологии на основе предварительных обсуждений, в которых участвовали все задействованные в процессе бюджетирования сотрудники. Согласовывать их — бессмысленно.

Минимизация корректировок бюджета

Выполнение неактуального бюджета вредно для компании. Если упал спрос на вашу продукцию, бессмысленно выполнять план по закупке необходимого для производства этой продукции сырья. Но коррекция бюджета должна проводиться только при условии глобальных изменений (например, при резких скачках валютных курсов, цен на сырье или объемов спроса), в отличие от планов, которые нужно актуализировать ежедневно, откликаясь на рыночные изменения.

При этом крайне важно предусмотреть в компании возможность обратной связи по поводу установленных показателей. Если все цифры спустить «сверху» и сказать: «Вот бюджет и план. Не спорь», сопротивление сотрудников гарантировано. Чтобы этого избежать, нужно наладить канал коммуникаций. Например, с помощью формы «Риски и возможности» каждый сотрудник может написать, чего, на его взгляд, в плане недостает, или что является лишним.

Осуществить описанные выше мероприятия помогут

-

автоматически формируется отчетность (если вся отчетность готовится вручную в Excel, нагрузка возрастет);

-

объединяются данные (только данные в системе считаются корректными), на основе которых формируются все отчеты (для этого все отчеты должны создаваться в одной системе);

-

осуществляется автоматический анализ бюджета (

план-факт видите сразу в системе); -

процесс бюджетирования управляется системой (она видит окончание этапа работы одного сотрудника и отправляет сообщение другому, чтобы он продолжил процесс);

-

составляется прогноз на основе предиктивного анализа.

Предиктивный анализ позволяет создать модель прогноза. Когда она готова, вам достаточно внести данные и на их основе система быстро составит прогноз. Вам не нужно будет создавать новый алгоритм зависимости одних факторов от других, достаточно будет внести новые данные.

2. Усиление взаимосвязи между бюджетированием и результатами бизнеса

Выполнение бюджета каждым сотрудником должно вести к реализации стратегических целей, и каждый сотрудник должен это понимать. Как этого добиться? Разработать сбалансированную систему показателей, которая позволяет каскадировать стратегические цели в каждое подразделение и до каждого сотрудника.

Смысл бюджета — в эффективном использовании ресурсов. Для этого, как минимум, бюджет должен содержать корректные данные, полученные при помощи верной методологии расчета. Только в этом случае, каждый сотрудник будет доверять ему.

Исполнение общего бюджета компании требует согласованной работы всех ее подразделений, поскольку бюджеты и планы всех бюджетодержателей взаимосвязаны. И чтобы одно подразделение исполнило бюджет, другие должны исполнить свой.

Бюджет не должен сдерживать инициативу. При его формировании нужно закладывать возможность его пересчета при изменении существенных факторов. Чтобы не возникало лишних вопросов о том, какие именно факторы могут привести к пересчету бюджета, нужно составить форму возможностей и рисков с указанием случаев необходимости изменения бюджета.

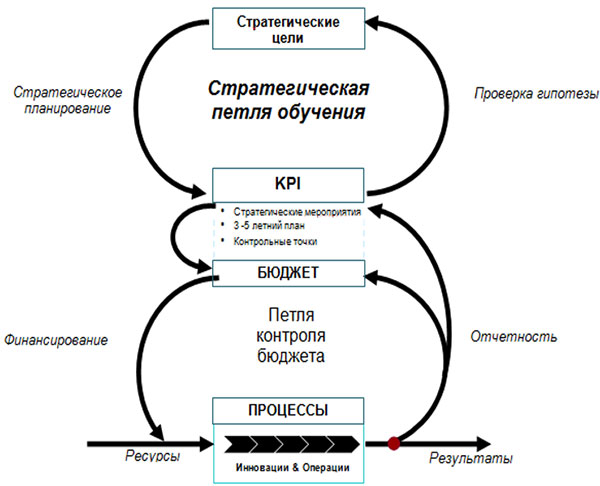

На рисунке (по: Савчук В.П.) видно, как компания преобразует стратегические цели в KPI, а на основе KPI строит бюджет. Затем формируются процессы, которые помогут его выполнить. Затем результаты процессов отслеживаются, и при необходимости компания пересчитывает KPI.

Важно помнить, что делать это вручную долго и утомительно. Система быстрее отслеживает показатели и обнаруживает ошибки. Поэтому этот процесс нужно обязательно автоматизировать.

3. Целенаправленная мотивация вовлеченности

Даже если вы выполнили предыдущие два пункта, этого недостаточно для вовлечения людей в процесс бюджетирования. Нужна дополнительная мотивация.

Восемь шагов управления изменениями (8 Шагов Коттера)

Джон Коттер разработал алгоритм вовлечения сотрудников в процесс. Он предусматривает 8 шагов в строгой последовательности. Нарушение этой последовательности или отказ от

Шаг 1. Убедите в необходимости изменений

Шаг 2. Сформируйте влиятельные команды сторонников изменений

Шаг 3. Проясните перспективы и разработайте стратегию

Шаг 4. Популяризуйте обновленное видение

Шаг 5. Стимулируйте участие работников в изменениях

Шаг 6. Продемонстрируйте маленькие победы

Шаг 7. Закрепите и расширьте изменения

Шаг 8. Сделайте преобразования частью корпоративной культуры

Коттер рекомендует четыре тактики:

1. Напоминание о реальности

«У нашего конкурента административные расходы в 5 раз меньше, чем у нас. Мы должны принять бюджет, в котором максимально сократим эту статью расходов. Для этого нужно участие каждого».

2. Постоянная демонстрация потребности в переменах

«Если немедленно не переломить тенденцию роста рекламных расходов, то норма прибыли упадет до неприемлемых значений."

3. Поиск возможностей в кризисе

«Мы тратим Х

4. Борьба с противниками перемен «вообще»

Всегда найдутся люди, которые говорят: «Бюджет не нужен». Нужно выяснить, почему они так считают, и убедить их в обратном. Особенно плохо, если так считает генеральный директор.

Посыл «сверху» — главное в мотивации сотрудников. Финансовый директор должен создать себе группу единомышленников, в первую очередь в руководстве. Если генеральный директор один раз сказал «не стоит тратить время на бюджет», забудьте о вовлеченности. Даже если показывать сотрудникам десятки картинок, графиков и презентаций, они не воспримут это всерьез.

Распределение ответственности

Очень важно помнить, что все подразделения компании должны быть вовлечены в дискуссию о целеполагании. Бюджетирование — функция не исключительно финансового отдела. Все должны заниматься бюджетом, а финансовая служба — координировать этот процесс. Сотрудники отдела бюджетирования должны постоянно помнить об этом, говорить об этом и включать эту информацию в обучение.

Бюджет должен быть привязан к конкретному сотруднику, и выполнение KPI этого сотрудника должны приводить к выполнению закрепленного за ним бюджета. Для этого создаются центры ответственности. Основной принцип центра ответственности — кто тратит, тот и отвечает.

Ответственность за составление бюджета разделяется между центром ответственности и финансовой службой. Существует два рабочих варианта взаимодействия: активный и пассивный.

Активный предусматривает такой алгоритм: центр ответственности самостоятельно готовит бюджет и лишь согласовывает его с финансовой службой.

Пассивный вариант — центр ответственности передает нужную информацию финансовой службе, та формирует на ее основе бюджет, и центр ответственности принимает этот бюджет.

Очень важно дать бюджетодержателям самостоятельность. То есть, они получают бюджет и в рамках этого бюджета делают все, что считают нужным. Конечно, нельзя забывать об обратной связи. Каждый ответственный должен понимать последствия тех или иных своих действий.

Мотивация требует системности

Мотивация должна быть системной. Согласно теории мотивации

-

затраченные человеком усилия;

-

его восприятие;

-

полученные им результаты;

-

вознаграждение;

-

степень удовлетворения.

Усилия человека зависят от вероятности достижения вознаграждения. Если он несколько раз подряд выполнил бюджет, а премии или другого вознаграждения не получил, в следующий раз он скажет: «Я вне игры. Пусть

Автоматизируйте этот процесс. Каскадирование целей и отслеживание их выполнения каждым центром ответственности без

Приведу пример. В компании внедрили автоматизированную систему отслеживания бюджета рекламных расходов. Решение позволяет каждому владельцу бюджета просматривать свои результаты и управлять своим бюджетом. Первый вопрос, который задают сотрудники: «Наш рейтинг будет зависеть от выполнения бюджета?» Ответ: «Руководство может учитывать это при…» Все! Система не будет работать. Если руководитель бюджета не знает, какие последствия повлечет за собой выполнение или невыполнение бюджета, он будет игнорировать систему.

Для построения мотивации необходимо, чтобы каждый нес ответственность только за контролируемые им показатели. Это куда легче сказать, чем сделать. Например, кто отвечает за курс доллара? Курс валют может сильно колебаться в течение коротких отрезков времени. Тем не менее, в компании должны быть люди, которые отвечают за фиксирование курса валют на определенный период и несут ответственность за минимизацию отрицательных последствий. Хотя никто из них не может повлиять на этот показатель. Это может быть, например, отдел казначейства, использующий инструменты финансового хеджирования.

И, наконец, устраните конфликтующие целевые показатели в рамках одного центра финансовой ответственности. Казалось бы, очевидно, но это совсем не тривиально на практике. Скажем, руководитель отдела продаж отвечает за прибыль подразделения, а торговый представитель только за объемы продаж. Может случиться так, что продажи растут, а прибыль падает. Потому что торговый представитель дает много скидок для улучшения своего показателя. Продажи выросли, а бюджет прибыли не выполняется.

Вовлеченность через успешную автоматизацию

«Цифровая ловушка»

«Цифровая ловушка» — мой термин. Что он означает? Даже самая полная и сквозная автоматизация централизованной отчетности (в том числе централизованного бюджетирования) зачастую приводит к увеличению нагрузки сотрудников при отсутствии для них очевидных выгод. Почему?

Такая проблема типична для небольших подразделений компании. Их показатели меняются, скажем, на 5000 долларов и для них эта сумма дает существенное искажение результатов. Но, когда они требуют внести эти данные в систему, на глобальном уровне, где округления идут на миллионы, эти деньги кажутся смешными, и им отказывают.

В результате возникают «теневые», дублирующие системы, например, обратный переход в Excel.

Именно такую ситуацию я называю цифровой ловушкой. Вы автоматизировали процесс и думаете, что всем стало хорошо. Это не так. Не рассчитывайте на энтузиазм и безусловную поддержку. Автоматизация сама по себе не стимулирует вовлеченности. Смотрите трезво. Автоматизация требует от сотрудников дополнительных усилий, которые должны быть компенсированы и мотивированы, зачастую сверх тех выгод, которые вы ожидаете от автоматизации.

Мы при внедрении единой системы финансового планирования даже не закладывали цель «общее сокращение трудовых ресурсов на планирование», основными были улучшение качественных параметров процесса. Мы перевели планирование в единый сервисный центр, перешли с квартального прогнозирования на ежемесячное, с прогнозирования на уровне бренда перешли на уровень продукта. Руководство было удовлетворено, а сотрудникам пришлось полностью перестраивать привычные им механизмы работы.

Синхронизация регламента и логики системы

Еще до внедрения системы убедитесь, что логика системы совпадает с вашим регламентом. Для этого внедрение системы автоматизации должно делиться на 4 этапа:

-

разработка методологии и формирование регламентов планирования;

-

«обкатка» методологии и регламента на предприятии в течение определенного времени;

-

подготовка ТЗ на основании методологии и регламента;

-

выбор и внедрение программного продукта.

Обычно внедрение проходит не так. Компания изучает различные варианты решений, предлагаемых на рынке. Внедряет. Видит ошибки. Переделывает систему. Иногда это невозможно, и систему приходится менять на другую.

Свою текущую систему автоматизации мы внедряли по первому, «правильному» алгоритму и внедрение прошло успешно.

Но перед этим у нас было, по крайней мере, три региональных системы (от разных вендоров), внедренных по второму пути. Работали они с переменным качеством, но попытки их глобализации окончились неудачно, после чего мы и переосмыслили подход к внедрению. Конечно, изначально мы обратились к нескольким крупнейшим производителям соответствующего ПО, которые сказали нам: «Учитывая особенности ваших требований к данным, мы не можем предложить готового хорошего решения. Сначала сделайте

Политики по разным направлениям нашей компании были разработаны давно, в том числе политика по планированию. В ней четко прописано, кто, что, каким образом должен делать, и как надо рассчитывать каждый показатель. Но даже на основании этих политик более года заняло составление конкретизирующих золотых правил прогнозирования. Затем мы собрали технарей и людей с бизнеса. Вместе они сформировали ТЗ для новой системы.

Основываясь на нашем ТЗ, выбранный вендор разработал систему планирования. И пилот этой системы с треском провалился! Сервера оказались неспособны быстро обрабатывать такое количество информации. Проект не закрыли только благодаря пользователям пилотной организации. Именно они сказали: «Это то, что нам надо. Вот если бы она еще работала, цены бы ей не было». Мы вернулись к разработчику, и он полностью переписал

После завершения пилотного проекта систему стали распространять в других регионах. Там внедрение тоже проходило со сложностями.

Резюмируя свой опыт, советую при внедрении системы централизованного планирования посмотреть, насколько

Согласуйте детализацию показателей и данных

Чтобы получить достоверную информацию для управленческой отчетности, также как и для успешной автоматизации бюджетирования нужна четко регламентированная и удобная для восприятия детализация данных, согласованных с итоговыми показателями.

Избегайте излишней детализации. При формировании бюджета всегда есть соблазн создать как можно больше центров ответственности. Не нужно этого делать. За каждый ЦО должен нести ответственность конкретный сотрудник.

При этом показатели должны быть очищены от влияния других центров ответственности (например, от инфляции, девальвации, инвестиционных прибылей и убытков).

И последнее, отнюдь не по значению, необходимо сквозное согласование

Владимир Соболев, начальник отделов планирования и анализа и технической поддержки пользователя в ОЦО «Проктер энд Гэмбл» в России.

Наши конференции:

- Десятая конференция «Корпоративное планирование и прогнозирование»

- Деловой завтрак «Актуальные вопросы ВЭД»

- Седьмая конференция «Управление рисками в промышленности»

- Двадцать пятая конференция «Корпоративное налоговое планирование. Актуальные налоговые споры-2024»

- Шестая конференция «Управление клиентским сервисом и лояльностью»

Комментарии